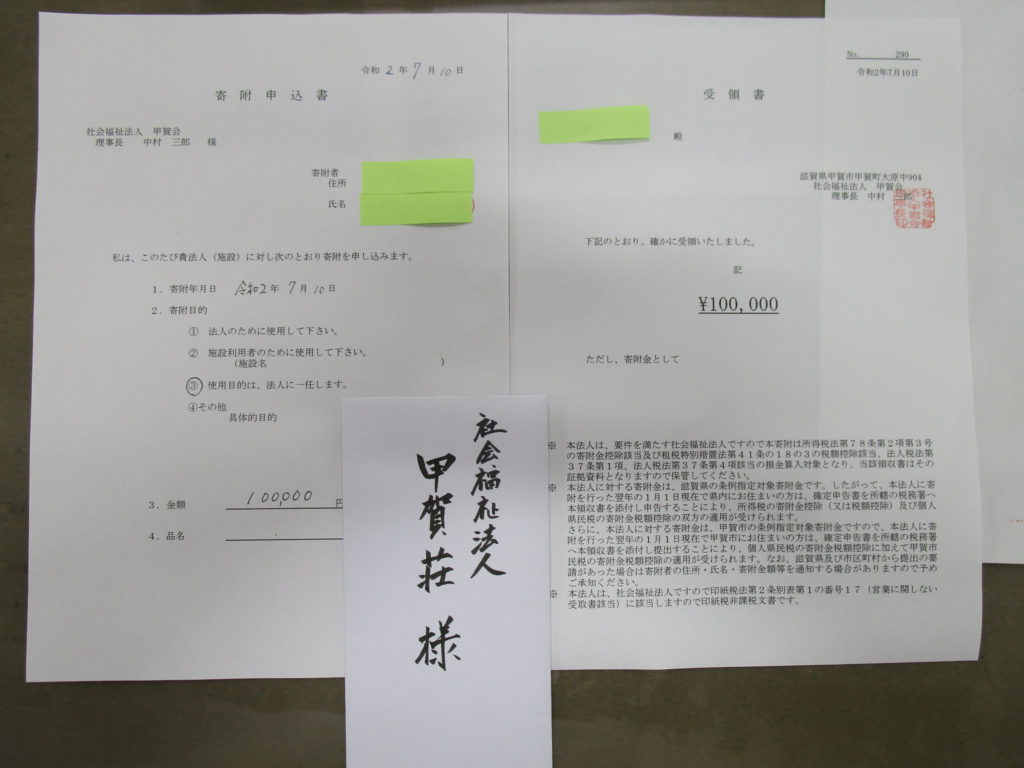

ご寄附を頂きました。

特養ご入居者のご家族様(お名前は伏せさせて頂きました)より、法人に対してご寄附をいただいました。

ご入居者様の『特別定額給付金』を受給され、同額を法人・施設へ使途を指定されないご寄附です。

このご厚情にお応えできるよう役職員一同努力を続けてまいります。この度は誠に有難うございました。

※ 本法人は、要件を満たす社会福祉法人ですので寄附は所得税法第78条第2項第3号の寄附金控除該当及び租税特別措置法第41条の18の3の税額控除該当、法人税法第37条第1項、法人税法第37条第4項該当の損金算入対象となり、当該領収書はその証拠資料となります。

※ 本法人に対する寄附金は、滋賀県の条例指定対象寄附金です。したがって、本法人に寄附を行った翌年の1月1日現在で県内にお住まいの方は、確定申告書を所轄の税務署へ本領収書を添付し申告することにより、所得税の寄附金控除(又は税額控除)及び個人県民税の寄附金税額控除の双方の適用が受けられます。さらに、本法人に対する寄附金は、甲賀市の条例指定対象寄附金ですので、本法人に寄附を行った翌年の1月1日現在で甲賀市にお住まいの方は、確定申告書を所轄の税務署へ本領収書を添付し提出することにより、個人県民税の寄附金税額控除に加えて甲賀市民税の寄附金税額控除の適用が受けられます。なお、滋賀県及び市区町村から提出の要請があった場合は寄附者の住所・氏名・寄附金額等を通知する場合がありますので予め ご承知ください。

※ 本法人は、社会福祉法人ですので印紙税法第2条別表第1の番号17(営業に関しない受取書該当)に該当しますので印紙税非課税文書です。